ביטוח לרכב חשמלי בישראל – מה חשוב לדעת: מדריך מקיף על פוליסות ועלויות החיסכון

ביטוח רכב חשמלי בישראל – המדריך המקצועי המלא לשנת 2025

בחירת רכב חשמלי היא כבר מזמן לא רק שאלה של חיסכון בדלק או שמירה על הסביבה. מי שעובר לרכב חשמלי מתקדם, כמו רכב חשמלי מהמותג השוודי Lynk & Co, מגלה עולם שלם של טכנולוגיה, עיצוב וחוויית נהיגה עדכנית. אבל יש נושא אחד שדורש תשומת לב מיוחדת לפני ואחרי הרכישה — ביטוח. ביטוח לרכב חשמלי בישראל שונה מביטוח רכב רגיל ביותר ממה שנדמה במבט ראשון, וההבנה של ההבדלים האלה יכולה לחסוך לכם כסף, עוגמת נפש ותחושת חוסר ודאות.

במדריך הזה תמצאו את מה שחשוב לדעת כדי לבחור נכון, להבין מה מכוסה ומה לא, ולהגיע להחלטה שמתאימה לצרכים שלכם.

האם ידעתם?

לפי נתוני רשות שוק ההון, כ-40% מבעלי רכב חשמלי בישראל לא בודקים את סעיף כיסוי הסוללה בפוליסה שלהם. זהו אחד הרכיבים היקרים ביותר ברכב — והחשוף ביותר לנזק בתאונה.

תוכן עניינים — לחצו לפתיחה ▼

2. האם ביטוח רכב חשמלי יקר יותר?

3. כמה עולה פרמיה ומה משפיע על המחיר

4. מה כוללת פוליסת ביטוח לרכב חשמלי

5. תרחיש מציאותי: תאונה קלה, חשבון כבד

6. ביטוח חובה לרכב חשמלי

7. השוואה: חובה, צד ג’ ומקיף

8. ביטוח מקיף — למי הוא מתאים

9. האם הסוללה מכוסה בביטוח?

10. טעויות נפוצות ברכישת ביטוח

11. עמדת טעינה וכבל טעינה — מה מכוסה?

12. איך בוחרים חברת ביטוח

13. איך להוזיל ביטוח בלי לפגוע בכיסוי

14. למה חשוב לקרוא את האותיות הקטנות

15. למי מתאים ביטוח מותאם

16. שאלות נפוצות

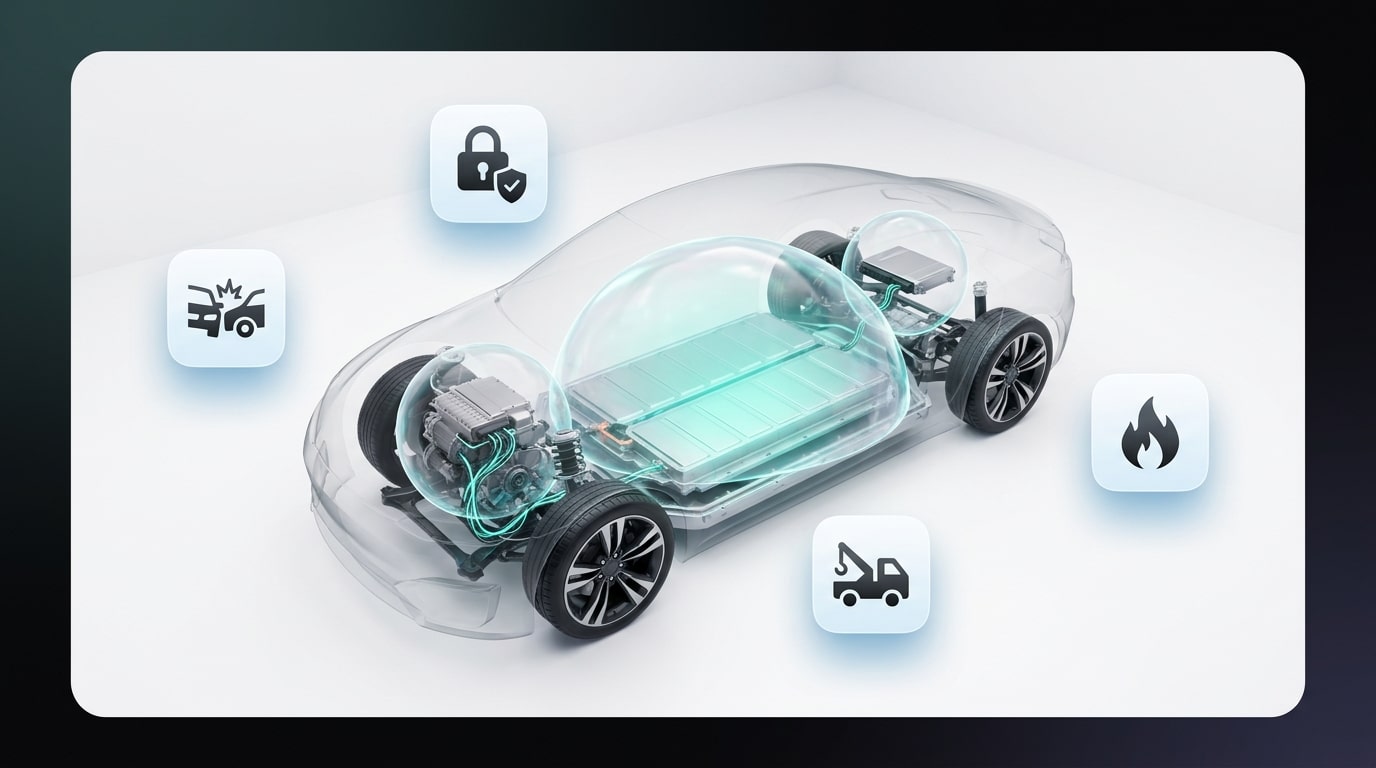

מהו ביטוח לרכב חשמלי בישראל ומה שונה בו לעומת רכב רגיל

ביטוח לרכב חשמלי מבוסס על אותם עקרונות מוכרים — ביטוח חובה, צד ג’ ומקיף — אבל מתחת לפני השטח ההבדלים משמעותיים. רכב חשמלי כולל רכיבים שאין ברכב בנזין: סוללת ליתיום-יון בשווי עשרות אלפי שקלים, מערכות ניהול אנרגיה, בקר מנוע חשמלי ומערכות אלקטרוניות מורכבות.

כל אלו משפיעים על רמת הסיכון, עלות התיקון ואופי הכיסוי הנדרש. בפועל, אותה פוליסה בשם זהה עלולה לכסות דברים שונים מאוד כשמדובר ברכב חשמלי לעומת רכב רגיל. לכן, גם אם יש לכם ניסיון בביטוח רכב, כדאי לבדוק כל סעיף מחדש בהתאם למאפיינים הייחודיים של הרכב החשמלי.

האם ביטוח רכב חשמלי יקר יותר מביטוח רכב בנזין?

התשובה הקצרה היא שברוב המקרים כן, אבל הפער לא תמיד גדול כפי שחושבים. עלות הפרמיה מושפעת מכמה גורמים ספציפיים לרכבים חשמליים:

- חלפים יקרים יותר — רכיבים ייחודיים שדורשים ייבוא מיוחד

- מיעוט מוסכים בעלי מומחיות לתיקון מערכות מתח גבוה

- עלות החלפת סוללה שעלולה להפוך תאונה קלה יחסית לאירוע יקר

- ירידת ערך מהירה של רכבים חשמליים משומשים שמעלה את הסיכון הכלכלי

עם זאת, נהגים שמגיעים עם פרופיל ביטוחי חזק — עבר נקי, ותק נהיגה, מיעוט נהגים ברכב ואמצעי מיגון — יכולים לצמצם פערים ולקבל הצעות תחרותיות.

כמה עולה פרמיה לרכב חשמלי ומה משפיע על המחיר

הפרמיה לרכב חשמלי נקבעת לפי שילוב של משתנים הקשורים לנהג ולרכב גם יחד. חברת הביטוח בוחנת את שווי הרכב בשוק, רמת מערכות הבטיחות, זמינות חלפים, מורכבות התיקון וסוג הסוללה.

ברכבים עם מערכות בטיחות אקטיביות מתקדמות, כמו אלה שמגיעים בדגמי Lynk & Co, הסיכון לתאונות חמורות עשוי להיות נמוך יותר — מה שיכול להשפיע לטובה על התמחור. לפי הנתונים הסטטיסטיים של מאגר ביטוח רכב חובה, תעריפי הסיכון מושפעים ממאפייני הנהג, הרכב, היסטוריית תאונות ונסועה שנתית.

אילו נתוני נהג מעלים את הפרמיה

- גיל צעיר (מתחת ל-24)

- ותק נהיגה קצר (פחות מ-3 שנים)

- עבר תביעות או תאונות

- ריבוי נהגים רשומים על הרכב

- שימוש אינטנסיבי ונסועה שנתית גבוהה

אילו נתוני רכב מעלים את הפרמיה

- שווי רכב גבוה

- עלות החלפת סוללה גבוהה

- מיעוט מוסכים מורשים

- זמינות חלפים נמוכה

- מורכבות המערכות האלקטרוניות

טיפ מקצועי

אם אתם נהגים צעירים שרוכשים רכב חשמלי ראשון, צפו לפרמיה גבוהה יותר בשנים הראשונות. שקלו לצרף נהג מנוסה כנהג עיקרי ולצמצם את רשימת הנהגים — זה יכול להוזיל את הפרמיה ב-10-20%.

מה כוללת פוליסת ביטוח לרכב חשמלי ואילו כיסויים חשוב לבדוק

פוליסת ביטוח טובה לרכב חשמלי צריכה להתייחס לא רק לנזקי תאונה ורכוש, אלא גם לרכיבים ייחודיים. לפי פקודת ביטוח רכב מנועי, חובת הביטוח חלה על כל סוגי כלי הרכב, אך ההגדרות המשפטיות לא תמיד מכסות תרחישים ספציפיים לחשמליים.

רשימת בדיקה — סעיפים קריטיים לבחינה בפוליסה

- בדקו האם הפוליסה מכסה נזקי חשמל ובריחה תרמית של הסוללה

- וודאו שהגרירה מתבצעת אך ורק בגרר שטוח (גרירה רגילה עלולה להזיק למנוע חשמלי)

- בדקו כיסוי לציוד טעינה — עמדה ביתית וכבל נייד

- וודאו שקיים שירות רכב חלופי במקרה של השבתה ממושכת

- בחנו את תקרת הפיצוי על נזקי סוללה ואת ההגדרה המדויקת של אירוע מכוסה

אלו סעיפים שעושים את ההבדל בין פוליסה שעובדת בשבילכם לבין כזו שמאכזבת ברגע האמת.

תרחיש שקורה יותר ממה שחושבים: תאונה קלה, חשבון כבד

מקרה לדוגמה: פגיעה בגחון הרכב

דמיינו פגיעה קלה במדרכה שגורמת לנזק בגחון הרכב. ברכב בנזין, מדובר בדרך כלל בשריטה או בפגיעה מכנית מינורית. ברכב חשמלי, אותה פגיעה עלולה לחייב בדיקת סוללה יסודית — ואם מתגלה נזק, עלות ההחלפה יכולה להגיע ל60,000-120,000 שקלים.

במקרים מסוימים, עלות התיקון עולה על שווי הרכב, והרכב מוכרז כטוטאל לוס (אובדן מוחלט). זו הסיבה שחשוב כל כך לבדוק לא רק את המחיר של הפוליסה אלא את העומק שלה.

האם ידעתם?

לפי נתוני ענף הביטוח, כ-12% מתביעות הביטוח על רכבים חשמליים בישראל מסתיימות בהכרזה על אובדן מוחלט — לעומת כ-5% בלבד ברכבי בנזין. הסיבה העיקרית: עלות תיקון סוללה שחוצה את סף הכדאיות הכלכלית.

מהו ביטוח חובה לרכב חשמלי

ביטוח חובה חל על כל רכב מנועי בישראל, כולל חשמלי, ומכסה נזקי גוף בלבד — לנהג, לנוסעים ולהולכי רגל. תעריפי ביטוח החובה מפוקחים על ידי רשות שוק ההון, אך הם משתנים לפי סוג הרכב, גיל הנהג ומשתנים נוספים.

חשוב להבין שביטוח חובה לבדו אינו מספק הגנה כלכלית על הרכב עצמו, על הסוללה, על ציוד הטעינה או על נזק שנגרם לרכוש של אחרים. לכן, לבעלי רכב חשמלי ביטוח חובה הוא רק נקודת ההתחלה — לא הפתרון המלא.

השוואה: חובה, צד ג’ ומקיף לרכב חשמלי

| סוג הביטוח | מה מכוסה | מה לא מכוסה | מתאים למי |

|---|---|---|---|

| ביטוח חובה | נזקי גוף לנהג, נוסעים והולכי רגל | נזק לרכב, רכוש, סוללה, ציוד טעינה | כל בעל רכב (חובה חוקית) |

| צד ג’ | נזק שנגרם לרכוש של אחרים | נזק לרכב המבוטח, סוללה, ציוד טעינה | רכב ותיק, תקציב מוגבל |

| מקיף | נזקי תאונה, גניבה, אש, טבע, ולעיתים הרחבות ייעודיות | בלאי טבעי, כשל יצרן (בדרך כלל), תלוי בתנאי הפוליסה | רכב חדש, יקר, במימון, או עם שימוש אינטנסיבי |

מהו ביטוח מקיף לרכב חשמלי ולמי הוא מתאים

ביטוח מקיף הוא הכיסוי הרחב ביותר שאפשר לקבל לרכב, והוא בדרך כלל הבחירה המתאימה ביותר כשמדובר ברכב חשמלי חדש עם טכנולוגיה מתקדמת. הוא עשוי לכלול הגנה מפני נזקי תאונה, גניבה, אש, נזקי טבע ולעיתים אף הרחבות ייעודיות.

מי שרוכש רכב חשמלי חדש ומתלבט מוזמן לבדוק איך לבחור רכב חשמלי מומלץ ולהתאים את רמת הכיסוי בהתאם.

מתי ביטוח מקיף כמעט הכרחי

רכב חדש בשווי גבוה

כאשר הרכב חדש ושוויו עולה על 200,000 שקלים, הסיכון הכלכלי של נזק משמעותי גבוה מדי כדי לוותר על כיסוי מקיף.

רכישה במימון או בליסינג

חברות מימון וליסינג דורשות ביטוח מקיף כתנאי לעסקה. ללא מקיף, לא תוכלו לממן את הרכב.

מערכות מורכבות

רכב עם מערכות אלקטרוניות מתקדמות שעלות התיקון שלהן גבוהה במיוחד. ויתור על מקיף עלול להפוך אירוע בינוני לנטל כלכלי כבד.

האם הסוללה מכוסה בפוליסת ביטוח רכב?

זו אחת השאלות החשובות ביותר — והתשובה לא תמיד פשוטה. יש הבחנה ברורה בין שני סוגי כיסוי:

אחריות יצרן

מכסה כשלים מולדים או בלאי טבעי שחורג מהנורמה. למשל, אם הסוללה מאבדת יותר מ-30% מקיבולתה בתוך תקופת האחריות.

ביטוח

מכסה נזק חיצוני כתוצאה מתאונה, הצפה, פגיעה פיזית או אירוע בלתי צפוי. אך חייבים לבדוק את ההגדרות המדויקות בפוליסה.

צרכנים רבים מניחים שהסוללה מכוסה אוטומטית בפוליסת המקיף, אך בפועל חייבים לבדוק: הגדרות מדויקות, חריגים, תקרות פיצוי ותיאום עם אחריות היצרן. מקרי קצה כמו חדירת מים, קצר חשמלי או בריחה תרמית דורשים התייחסות מפורשת בפוליסה.

טעויות נפוצות שבעלי רכב חשמלי עושים כשרוכשים ביטוח

טעות 1: להתמקד רק במחיר

פרמיה נמוכה שמגיעה עם חריגים רחבים על סוללה וציוד טעינה היא לא חיסכון — היא סיכון. בדקו מה מכוסה בפועל.

טעות 2: לבלבל אחריות וביטוח

אחריות יצרן מכסה כשלים מולדים, ביטוח מכסה אירועים חיצוניים. הגבול ביניהם עמום ועלול להוביל לאכזבה.

טעות 3: להתעלם מתנאי גרירה

גרירה רגילה של רכב חשמלי עלולה לגרום נזק חמור למנוע. אם הפוליסה לא מפרטת גרירה בגרר שטוח, אתם בבעיה.

האם עמדת טעינה ביתית וכבל טעינה כלולים בביטוח?

לרוב לא. עמדת טעינה ביתית, כבל טעינה נייד וציוד נלווה אינם נכללים אוטומטית בביטוח הרכב ודורשים הרחבה ייעודית או כיסוי נפרד דרך ביטוח הדירה.

לפי דוח ממשלתי על תשתיות טעינה ביתיות, ההתקנה כרוכה בעלויות ובסיכונים חשמליים שכדאי להגן מפניהם. כבל טעינה איכותי עולה מאות עד אלפי שקלים ונחשף לגניבה, ונדליזם ונזק סביבתי.

טיפ מקצועי

בדקו מראש מה מכוסה ומה לא. במקרים רבים, תוספת של 100-200 שקלים לשנה לביטוח הדירה יכולה לכסות את עמדת הטעינה הביתית וכבל הטעינה — חיסכון משמעותי לעומת רכישה חוזרת במקרה של נזק.

איך בוחרים חברת ביטוח לרכב חשמלי בלי להתמקד רק במחיר

הבחירה הנכונה דורשת בדיקה שחורגת מהשוואת מספרים. חשוב לבחון:

- איכות מוסכי ההסדר — האם יש מוסכים שמכירים את הטכנולוגיה של הרכב שלכם?

- מהירות הטיפול בתביעות — כמה זמן לוקח מרגע הפניה ועד תשלום?

- תנאי הרכב החלופי — האם מקבלים רכב חלופי מיידי? לכמה זמן?

- חריגים ספציפיים — מה בדיוק לא מכוסה?

כלי שימושי הוא אתר הר הביטוח של רשות שוק ההון, שמאפשר לכם לאתר פוליסות קיימות ולזהות כפל ביטוחי.

שאלות שחייבים לשאול לפני רכישה

- האם הסוללה מכוסה בנזק תאונתי?

- האם יש כיסוי לעמדת טעינה ולכבל?

- מהם תנאי הגרירה — האם מובטח גרר שטוח?

- האם מוסכי ההסדר בעלי ניסיון ברכבים חשמליים?

- מה קורה במקרה של השבתה ממושכת?

- מהי תקרת הפיצוי על נזק לסוללה?

התשובות לשאלות האלה חשובות הרבה יותר מההנחה בפרמיה.

איך אפשר להוזיל ביטוח רכב חשמלי בלי לפגוע בכיסוי

יש כמה דרכים מעשיות לצמצם את עלות הפרמיה מבלי לוותר על כיסוי קריטי:

צמצום נהגים

הגבילו את מספר הנהגים הרשומים על הרכב. כל נהג נוסף מעלה את הסיכון בעיני חברת הביטוח.

מערכות מיגון

התקינו מערכות מיגון מתקדמות מעבר לסטנדרט. איתורן, מצלמות ומנעולי הגה יכולים להוזיל את הפרמיה.

השתתפות עצמית גבוהה

בחרו השתתפות עצמית גבוהה יותר אם אתם נהגים זהירים. זה מוריד את הפרמיה משמעותית.

נסועה שנתית ריאלית

הגדירו נסועה שנתית מדויקת. אין טעם לשלם על 25,000 ק”מ אם אתם נוסעים 15,000.

חבילת בטיחות מהמפעל

רכבים עם מערכות בטיחות מתקדמות מהמפעל — כמו בלימת חירום אוטומטית, שמירת נתיב ומערכות סיוע לנהג — זוכים לתנאים טובים יותר.

השוואה מקצועית

השוו הצעות מ-3 חברות ביטוח לפחות. הפערים במחיר ובתנאים עשויים להגיע ל-30% ומעלה.

האם ידעתם?

Lynk & Co משלבת מערכות בטיחות חכמות בסטנדרט בכל דגמיה — כולל בלימת חירום אוטומטית, זיהוי הולכי רגל, שמירת נתיב, בקרת שיוט אדפטיבית ועוד. כל אלו יכולים להשפיע לטובה על פרופיל הסיכון שלכם ולהוזיל את הביטוח.

למה חשוב לקרוא את האותיות הקטנות בפוליסת ביטוח לרכב חשמלי

כי הפער בין הכותרת השיווקית לבין מה שמכוסה בפועל יכול להיות משמעותי. הנה סעיפים קריטיים שחייבים לבדוק:

| צורך עסקי / יומיומי | מה כדאי לבדוק בפוליסה |

|---|---|

| שימוש יומיומי אינטנסיבי | רכב חלופי, זמני טיפול, מוסכי הסדר קרובים |

| טעינה ביתית קבועה | כיסוי לעמדת טעינה, כבל טעינה, תקלות חשמליות |

| רכב חדש בשווי גבוה | תקרת כיסוי, ירידת ערך, נזקי סוללה |

| נהג צעיר | השתתפות עצמית, חריגים, אפשרות לצמצם נהגים |

| נסיעות ארוכות תכופות | שירותי גרירה ייעודיים, כיסוי ארצי, שירותי דרך |

חריגים על נזקי מים למערכת החשמל, מגבלות על ירידת ערך סוללה, תנאי גרירה מצומצמים, הגבלות על סוג המוסך המתקן, חלפים חלופיים ולא מקוריים — כל אלו סעיפים שעלולים להפוך פוליסה שנראית מצוינת על הנייר לכיסוי חלקי בשעת הצורך.

הקדישו זמן לקריאת תנאי הפוליסה, ואל תהססו לשאול שאלות לפני החתימה.

למי מתאים ביטוח מותאם לרכב חשמלי בישראל

ביטוח מותאם רלוונטי במיוחד ל:

- בעלי רכב חשמלי חדש — שווי גבוה, מערכות מורכבות, צורך בכיסוי מקיף

- משפחות שנשענות על הרכב לשימוש יומיומי ולא יכולות להרשות השבתה ממושכת

- נהגים שמטעינים בבית ורוצים כיסוי גם לציוד הטעינה

- מי שמחפש ודאות גבוהה במקרה של נזק יקר לסוללה או למערכות אלקטרוניות

ככל שהרכב מתקדם יותר ומערכותיו מורכבות יותר, כך עולה החשיבות של התאמה מדויקת. נהגי Lynk & Co, למשל, נהנים מרכב עם שילוב של עיצוב אירופאי, מערכות בטיחות חכמות וחוויית שימוש אינטואיטיבית — וכל אלה דורשים פוליסה שמבינה את הערך הזה ומגינה עליו כראוי.

שאלות נפוצות

האם ביטוח לרכב חשמלי יקר יותר? ▼

ברוב המקרים כן, בעיקר בגלל עלויות תיקון גבוהות, מיעוט מוסכים מתמחים ושווי סוללה יקר. הפער הממוצע עומד על 15-25% לעומת רכב בנזין מקביל. עם זאת, מערכות בטיחות מתקדמות ופרופיל ביטוחי נקי יכולים לצמצם את הפער באופן משמעותי.

האם הביטוח מכסה כבל טעינה שנגנב? ▼

לא תמיד. ברוב הפוליסות, כבל טעינה אינו מכוסה אוטומטית ודורש הרחבה ייעודית או כיסוי נפרד. בדקו את הסעיף הזה במפורש לפני הרכישה. בחלק מהמקרים, ביטוח הדירה יכול לספק כיסוי לכבל שנמצא בחצרות הבית.

מה ההבדל בין אחריות יצרן לביטוח לסוללה? ▼

אחריות יצרן מכסה כשלים מולדים או בלאי טבעי שחורג מהנורמה. ביטוח מכסה נזק חיצוני — תאונה, הצפה, פגיעה פיזית. שני הכיסויים משלימים זה את זה, אבל אינם חופפים. חשוב לוודא שאין “חור” בכיסוי בין שני הגורמים.

איך משווים בין חברות ביטוח שונות? ▼

השוו לא רק מחירים אלא גם: נוסח הפוליסה, רשימת חריגים, מוסכי הסדר בעלי מומחיות ברכב חשמלי, תנאי גרירה, רכב חלופי וזמני טיפול בתביעות. כלי כמו אתר הר הביטוח יכול לסייע באיתור פוליסות קיימות ומניעת כפלים.

מתי כדאי לבחור צד ג’ ומתי מקיף? ▼

צד ג’ עשוי להתאים לרכב חשמלי ותיק יותר עם ירידת ערך משמעותית, כאשר שווי הרכב ירד מתחת ל-80,000-100,000 שקלים. מקיף מומלץ מאוד לרכב חדש, לרכב יקר, לרכב במימון ולכל מי שרוצה ודאות גבוהה במקרה של נזק משמעותי לסוללה או למערכות אלקטרוניות.

האם גרירה רגילה יכולה להזיק לרכב חשמלי? ▼

כן. גרירה על הגלגלים (לא על גרר שטוח) עלולה לגרום נזק חמור למנוע החשמלי ולמערכת ההנעה. ברכב חשמלי, הגלגלים מחוברים ישירות למנוע, וגרירה מסובבת את המנוע ויוצרת חשמל שעלול לגרום נזק. וודאו שהפוליסה מציינת במפורש גרירה בגרר שטוח.

מהי בריחה תרמית של סוללה והאם היא מכוסה? ▼

בריחה תרמית (Thermal Runaway) היא תגובת שרשרת שבה תאי הסוללה מתחממים בצורה בלתי נשלטת, ועלולה להוביל לשריפה. כיסוי ביטוחי למקרה כזה תלוי בנוסח הפוליסה ובסיבת האירוע. אם הבריחה נגרמה כתוצאה מתאונה או מאירוע חיצוני, היא עשויה להיות מכוסה. אם הסיבה היא כשל פנימי — האחריות עוברת ליצרן.

עוד לא בטוחים מה הכיסוי הנכון?

הצעד הכי חכם הוא להתחיל מהיכרות עם הרכב עצמו — להבין את המערכות, את חבילת הבטיחות ואת מה שמגיע בסטנדרט — וכך לדעת בדיוק מה צריך לבטח ומה כבר מכוסה.

ייעוץ אישי

הצעות מחיר

דגמים חדשים

על Lynk & Co ישראל

Lynk & Co הוא מותג רכב שוודי-סיני שמביא לישראל רכבים חשמליים מתקדמים עם עיצוב אירופאי, מערכות בטיחות חכמות בסטנדרט וחוויית נהיגה שמתאימה לעידן החדש. המותג פועל בישראל עם רשת שירות ומכירה ארצית.

הבהרה: המידע במאמר זה מוגש לצרכי מידע כללי בלבד ואינו מהווה ייעוץ ביטוחי, משפטי או פיננסי. תנאי הביטוח משתנים בין חברות ופוליסות שונות. מומלץ לפנות לסוכן ביטוח מורשה או ליועץ מקצועי לפני קבלת החלטות. הנתונים המוצגים מבוססים על מידע ציבורי זמין ועשויים להשתנות.